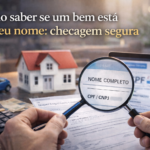

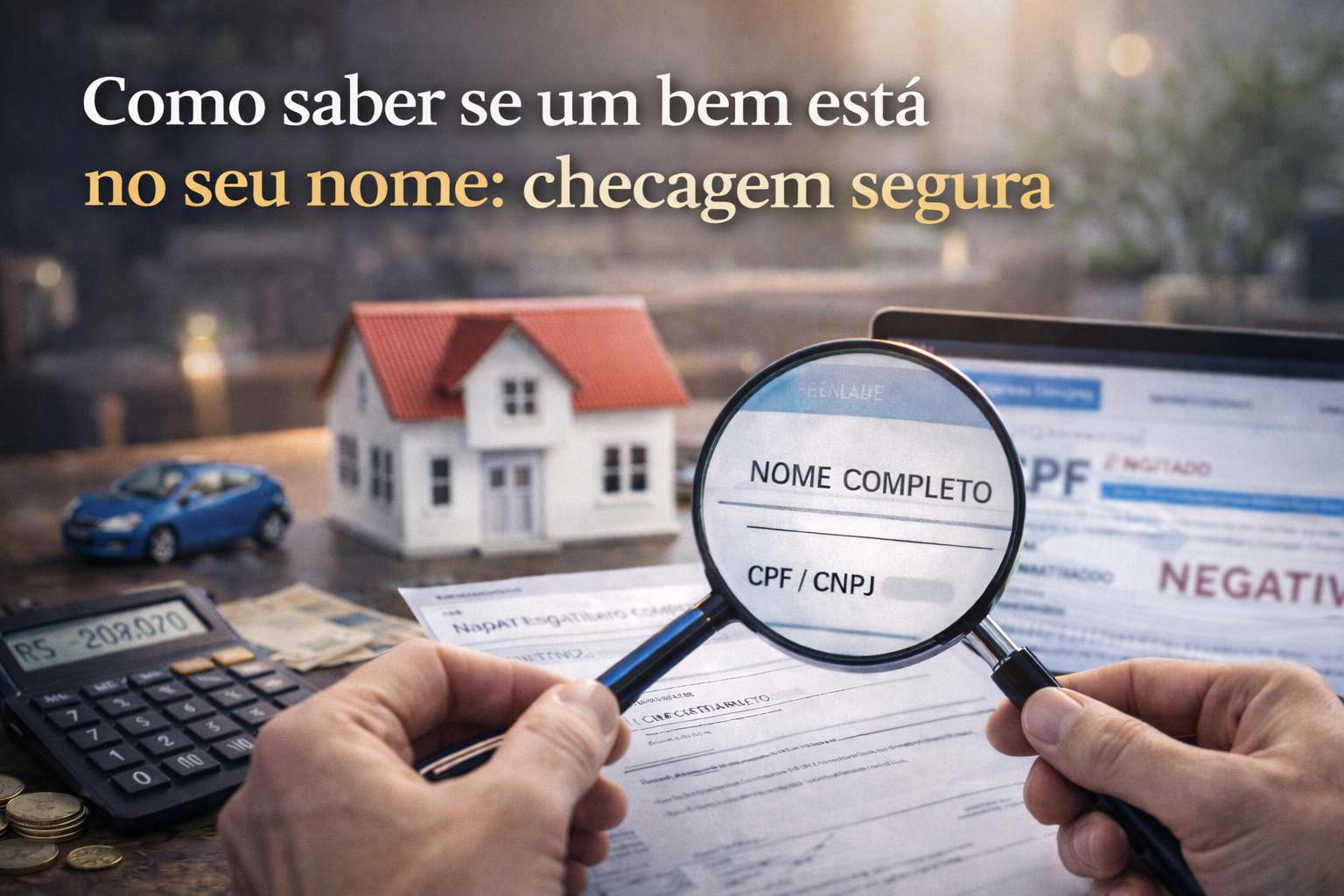

Quer financiar? Veja o que o banco costuma exigir do registro

Financiar um imóvel é um dos passos mais importantes na vida financeira de muitas pessoas. No entanto, antes de liberar o crédito, o banco costuma exigir uma série de verificações relacionadas ao registro do imóvel e à situação financeira do comprador.

Essas exigências existem para garantir segurança jurídica na operação, evitando problemas tanto para a instituição financeira quanto para quem está adquirindo o imóvel.

Neste artigo, você vai entender quais são as principais exigências relacionadas ao registro que os bancos costumam analisar antes de aprovar um financiamento.

Por que o registro do imóvel é essencial no financiamento?

Quando um banco concede um financiamento imobiliário, ele precisa ter certeza de que o imóvel:

- está devidamente registrado

- pertence legalmente ao vendedor

- não possui pendências judiciais

- não possui restrições ou gravames

O registro imobiliário é o documento que garante todas essas informações.

Por isso, a análise da matrícula atualizada do imóvel é uma das primeiras etapas do processo de financiamento.

Documentos que o banco costuma exigir do registro

Embora cada instituição financeira possa ter critérios específicos, alguns documentos são praticamente sempre solicitados.

Matrícula atualizada do imóvel

A matrícula funciona como o “histórico oficial” do imóvel.

Ela reúne informações como:

- proprietários anteriores

- registros de financiamento

- existência de penhoras ou restrições

- descrição oficial do imóvel

Se houver inconsistências na matrícula, o banco pode solicitar regularização antes de aprovar o crédito.

Certidões negativas

Outro ponto analisado pelos bancos são possíveis pendências relacionadas ao imóvel ou ao proprietário.

Podem ser solicitadas certidões que indiquem:

- ações judiciais

- protestos

- pendências financeiras

- restrições administrativas

Antes de iniciar um financiamento, muitas pessoas optam por consultar sua situação financeira e verificar possíveis pendências.

Plataformas como a

👉 Hyak Consultas

permitem consultar CPF ou CNPJ e analisar a situação financeira antes da análise do banco.

Além das consultas, esse tipo de plataforma também oferece soluções financeiras, como:

- empréstimos consignados

- antecipação ou saque do FGTS

- crédito com garantia de imóvel

- crédito com garantia de veículo

Essas alternativas podem ser avaliadas por quem precisa reorganizar as finanças antes de solicitar um financiamento imobiliário.

Situação financeira do comprador também é analisada

O banco não analisa apenas o imóvel. O perfil financeiro do comprador também é avaliado.

Entre os pontos considerados estão:

- score de crédito

- histórico de pagamentos

- dívidas em aberto

- capacidade de pagamento

Caso existam restrições relevantes, o financiamento pode ser recusado ou exigir condições diferentes.

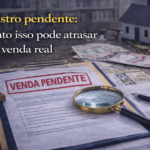

O que pode impedir a aprovação do financiamento?

Alguns fatores relacionados ao registro ou à situação financeira podem atrasar ou impedir o financiamento.

Entre os mais comuns estão:

- imóvel com pendências jurídicas

- matrícula desatualizada

- divergências no registro do imóvel

- restrições financeiras no CPF do comprador

Por isso, verificar essas informações antes de iniciar o processo pode evitar perda de tempo e burocracia.

Como se preparar antes de solicitar um financiamento

Algumas atitudes podem facilitar a aprovação do crédito:

✔ verificar se o imóvel está com registro regular

✔ consultar a situação do CPF

✔ organizar documentos pessoais e financeiros

✔ avaliar possíveis pendências antes da análise bancária

Esse planejamento aumenta significativamente as chances de aprovação.

Conclusão

O registro do imóvel desempenha papel fundamental no processo de financiamento. Ele garante segurança jurídica e confirma que o imóvel pode ser utilizado como garantia da operação.

Antes de iniciar um financiamento, vale a pena verificar tanto a documentação do imóvel quanto a própria situação financeira.

Essa preparação pode tornar o processo mais rápido e aumentar as chances de aprovação do crédito.

Perguntas Frequentes (FAQ)

O banco sempre exige matrícula do imóvel?

Sim. A matrícula atualizada é um dos principais documentos analisados no financiamento imobiliário.

Dívidas no CPF podem impedir o financiamento?

Dependendo da situação, podem dificultar ou alterar as condições de aprovação.

O que acontece se houver problema no registro do imóvel?

O banco pode exigir regularização antes de liberar o crédito.

O banco analisa apenas o imóvel?

Não. O perfil financeiro do comprador também é analisado.

Vale a pena consultar a situação financeira antes de pedir financiamento?

Sim. Isso ajuda a identificar possíveis pendências que podem atrasar o processo.

Onde posso consultar minha situação financeira antes de solicitar crédito?

Plataformas como a

Hyak Consultas permitem verificar CPF, analisar pendências e avaliar soluções financeiras disponíveis.

Conteúdos relacionados

Para continuar se informando sobre crédito, score e organização financeira, acesse também:

Esses conteúdos ajudam a entender melhor temas como score de crédito, negociação de dívidas e organização financeira antes de assumir financiamentos.

Publicar comentário